TK 521 là tài khoản gì? Chia sẻ các nguyên tắc kế toán của TK 521 & cách hạch toán giảm doanh thu bán hàng như chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại. Tất cả sẽ được Anpha hướng dẫn chi tiết tại bài viết này.

I. Nguyên tắc kế toán tài khoản 521 – Các khoản giảm trừ doanh thu

1. Chi tiết về tài khoản 521 – Các khoản giảm trừ doanh thu

Tài khoản 521 dùng để ghi nhận các khoản điều chỉnh giảm doanh thu bán hàng và cung cấp dịch vụ phát sinh trong kỳ như:

➤ Chiết khấu thương mại: Khoản bán giảm giá niêm yết cho người mua với khối lượng lớn, có 2 hình thức chiết khấu thường gặp sau đây:

- Chiết khấu theo từng lần mua hàng: Giá bán viết trên hóa đơn là giá đã trừ khoản chiết khấu thương mại và không hạch toán vào tài khoản chiết khấu thương mại này.

- Chiết khấu khi đạt số lượng, doanh số về dịch vụ, hàng hóa, khi đó tiền chiết khấu sẽ trừ ở kỳ tiếp theo hoặc khi kết thúc chương trình (bên bán sẽ ghi nhận doanh thu ban đầu theo giá chưa chiết khấu):

>> Nếu số tiền chiết khấu nhỏ hơn giá trị hóa đơn xuất ở kỳ tiếp theo hoặc khi kết thúc chương trình, thì được trừ trực tiếp trên hóa đơn đó;

>> Nếu số tiền chiết khấu lớn hơn giá trị hóa đơn xuất ở kỳ tiếp theo hoặc khi kết thúc chương trình, xuất hóa đơn chiết khấu riêng cho người mua.

➤ Giảm giá hàng bán: Khoản giảm cho người mua khi sản phẩm, hàng hóa kém, mất phẩm chất hoặc sai quy cách theo các điều khoản trong hợp đồng kinh tế đã giao kết. Có 2 hình thức giảm giá bán thường gặp:

- Giảm giá hàng bán ngay khi bán hàng: Doanh nghiệp phản ánh doanh thu theo giá đã giảm, không theo dõi trên tài khoản 5123.

- Giảm giá hàng bán sau khi bán hàng: Xuất hóa đơn điều chỉnh giảm giá.

➤ Hàng bán bị trả lại: Người mua trả lại do các nguyên nhân: Hàng hóa bị kém, mất phẩm chất, không đúng quy cách, chủng loại, vi phạm các cam kết, vi phạm hợp đồng kinh tế….

2. Xác định thời điểm ghi nhận các khoản giảm trừ doanh thu

➤ Nếu phát sinh trong kỳ tiêu thụ sản phẩm, hàng hóa dịch vụ thì được ghi nhận các khoản điều chỉnh giảm của kỳ phát sinh.

➤ Nếu phát sinh sau kỳ tiêu thụ sản phẩm, hàng hóa dịch vụ thì được ghi nhận các khoản điều chỉnh giảm theo nguyên tắc căn cứ vào thời điểm phát hành báo cáo tài chính:

- Các trường hợp giảm trừ doanh thu phát sinh trước thời điểm phát hành báo cáo tài chính, thì ghi nhận giảm doanh thu trên báo cáo tài chính của kỳ lập báo cáo (kỳ trước).

- Các trường hợp giảm trừ doanh thu phát sinh sau thời điểm phát hành báo cáo tài chính, thì ghi nhận giảm doanh thu của kỳ phát sinh (kỳ sau).

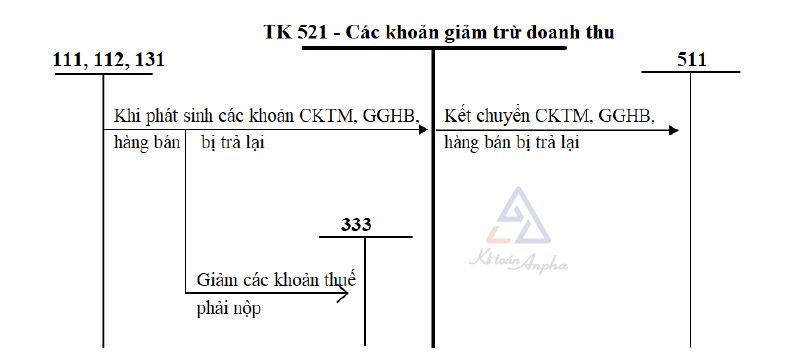

➥ Các khoản giảm trừ doanh thu không có số dư cuối kỳ, nên cuối kỳ sẽ được kết chuyển toàn bộ sang “Doanh thu bán hàng và cung cấp dịch vụ – TK 511” để xác định doanh thu thuần trong kỳ báo cáo.

II. Kết cấu và nội dung các khoản giảm trừ doanh thu – TK 521

Tài khoản 521 – Các khoản giảm trừ doanh thu: Có 3 tài khoản chi tiết (cấp 2) như sau:

- Chiết khấu thương mại – Tài khoản 5211: Khoản bán giảm giá niêm yết cho người mua với khối lượng lớn;

- Hàng bán bị trả lại – Tài khoản 5212: Khoản giảm cho người mua khi sản phẩm, hàng hóa kém, mất phẩm chất hoặc sai quy cách theo các điều khoản trong hợp đồng kinh tế đã giao kết;

- Giảm giá hàng bán – Tài khoản 5213: Người mua trả lại do các nguyên nhân: Hàng hóa bị kém, mất phẩm chất, không đúng quy cách, chủng loại, vi phạm các cam kết, vi phạm hợp đồng kinh tế…;

Sơ đồ chữ T- Các khoản giảm trừ doanh thu – 521

- Các khoản giảm trừ doanh thu – Tài khoản 521: Không có số dư cuối kỳ.

III. Cách hạch toán tài khoản 521

1. Các khoản giảm giá hàng bán, chiết khấu thương mại phát sinh trong kỳ

➤ Trường hợp kê thuế GTGT theo phương pháp khấu trừ:

Nợ 5211/5213 – Các khoản giảm trừ doanh thu.

Nợ 3331 – Thuế GTGT phải nộp (thuế đầu ra được giảm).

Có 111/112/131…..

➤ Trường hợp tính thuế GTGT theo phương pháp trực tiếp trên doanh thu/không thuộc đối tượng chịu thuế GTGT:

Nợ 5211/5213 – Các khoản giảm trừ doanh thu.

Có 111/112/131…..

2. Các khoản hàng bán bị trả lại

➤ Trường hợp kê thuê GTGT theo phương pháp khấu trừ:

Nợ 5212 – Các khoản giảm trừ doanh thu.

Nợ 3331 – Thuế GTGT phải nộp (thuế đầu ra được giảm).

Có 111/112/131…..

➤ Trường hợp kê thuế GTGT theo phương pháp trực tiếp trên doanh thu/không thuộc đối tượng chịu thuế GTGT:

Nợ 5212 – Các khoản giảm trừ doanh thu.

Có 111/112/131…..

➤ Kế toán phản ánh giá vốn hàng bán bị trả lại:

- Trường hợp phương pháp kiểm kê hàng tồn kho định kỳ:

Nợ 611/631: Mua hàng (đối với hàng hóa)/Giá thành sản xuất (đối với sản phẩm).

Có 632: Giá vốn hàng bán.

- Trường hợp phương pháp kiểm kê hàng tồn kho kê khai thường xuyên:

Nợ 154/155/156: Chi phí sản xuất, kinh doanh dở dang/thành phẩm/hàng hóa.

Có 632: Giá vốn hàng bán.

Lưu ý: Các khoản chi phí phát sinh liên quan đến hàng bán trả lại, ghi nhận:

Nợ 641 – Chi phí bán hàng.

Có 111,112,141,334….

>> Xem thêm: Hướng dẫn hạch toán hàng hóa bị trả lại.

3. Kết chuyển cuối kỳ kế toán

Các khoản giảm trừ doanh thu không có số dư cuối kỳ, nên cuối kỳ sẽ được kết chuyển toàn bộ sang “Doanh thu bán hàng và cung cấp dịch vụ – Tài khoản 511” để xác định doanh thu thuần trong kỳ báo cáo.

Nợ 511 – Doanh thu bán hàng và cung cấp dịch vụ.

Có 521 – Các khoản giảm trừ doanh thu.